Μικτό ήταν το πρόσημο στα βασικά οικονομικά μεγέθη των εισηγμένων του κλάδου των Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ) το πρώτο εξάμηνο του 2017. Οι εταιρείες του τομέα κατάφεραν το εξεταζόμενο διάστημα, εν μέσω μιας μάλλον δυσμενούς χρηματοοικονομικής συγκυρίας για τη χώρα, να εμφανίσουν θετικό ρυθμό ανάπτυξης των εσόδων τους. Πάντως, σε επίπεδο κερδοφορίας/ζημιών μετά από φόρους & δικαιώματα μειοψηφίας, η εικόνα ήταν αρνητική, με την εξέλιξη στα EBITDA (προ Τόκων, Φόρων και Αποσβέσεων) να είναι και αυτή οριακά αρνητική.

Η πορεία των δύο αυτών οικονομικών μεγεθών του κλάδου των ΤΠΕ επιδεινώθηκε το πρώτο εξάμηνο του 2017, σε σχέση με έναν χρόνο νωρίτερα, ακολουθώντας σε γενικές γραμμές την ευρύτερη πορεία των υπολοίπων κλάδων του ΧΑ, αλλά και της ελληνικής οικονομίας.

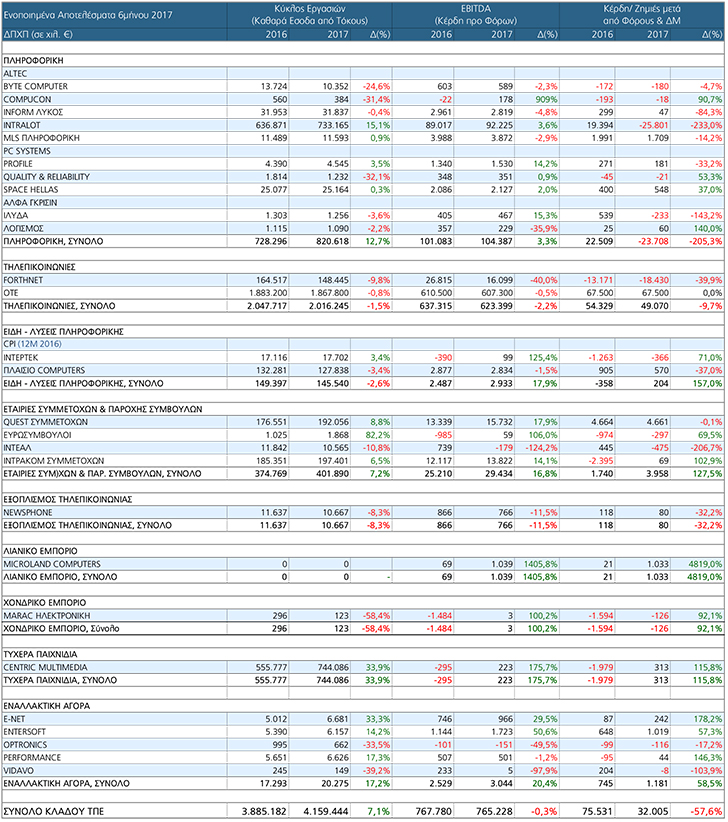

Σύμφωνα με τα στοιχεία της BETA Χρηματιστηριακή, που επεξεργάστηκε ο ΣΕΠΕ, οι εισηγμένες του κλάδου των ΤΠΕ «είδαν» το πρώτο εξάμηνο του 2017, τον Κύκλο Εργασιών να αυξάνεται κατά 7,1%, καθώς τα έσοδα ανήλθαν στα €4,159 δις από €3,885 δις έναν χρόνο νωρίτερα. Η λειτουργική κερδοφορία EBITDA των εισηγμένων του κλάδου των ΤΠΕ επιδεινώθηκε οριακά κατά 0,3%, φθάνοντας στα € 765,228 εκατ. το πρώτο εξάμηνο του 2017 από € 767,780 εκατ. έναν χρόνο νωρίτερα. Όσον αφορά τον δείκτη της Κερδοφορίας Μετά από Φόρους και Δικαιώματα Μειοψηφίας, οι εισηγμένες εταιρείες του κλάδου των ΤΠΕ δεν κατάφεραν στο σύνολο του 2015 να ανατρέψουν το αρνητικό πρόσημο (-57,6%%), με τα απόλυτο φετινό αποτέλεσμα να κατέρχεται σε €75,531 εκατ. ευρώ από €32,005 εκατ. ευρώ την ίδια περίοδο πέρσι.

Όπως σχολιάζει στην ανάλυσή της η εταιρεία, οι Τηλεπικοινωνίες περιλαμβάνονται στους κλάδους που το εξάμηνο είδαν μειώσεις στη δραστηριότητά τους, όπως αυτή αποτυπώνεται στον δείκτη των εσόδων (-2%). Στον αντίποδα –με τη χρηματιστηριακή να σημειώνει μάλιστα ότι αυτό ανήκει στα αξιοσημείωτα του εξαμήνου- βρίσκεται η αύξηση της δραστηριότητας των εταιρειών του κλάδου της Πληροφορικής (+13%).

ΠΛΗΡΟΦΟΡΙΚΗ

Μία από τις ελάχιστες θετικές επιδόσεις για το 2015 στον τομέα των ΤΠΕ πέτυχε ο κλάδος της Πληροφορικής, με τις εισηγμένες να καταφέρνουν να εμφανίσουν ένα θετικό πρόσημο στον δείκτη του Κύκλου Εργασιών. Το εξεταζόμενο διάστημα η λειτουργική κερδοφορία περιορίστηκε μεν, αλλά σε μικρό ποσοστό, με τις Ζημίες Μετά από Φόρους και Δικαιώματα Μειοψηφίας να διευρύνονται, ωστόσο, σημαντικά.

Όπως προκύπτει από την επεξεργασία των στοιχείων της BETA Χρηματιστηριακή από τον ΣΕΠΕ, οι εισηγμένες του κλάδου Πληροφορικής κατάφεραν να ενισχύσουν τα έσοδά τους κατά 12,7% στα € 820,618 εκατ. από € 728,296 εκατ. την ίδια περίοδο του 2016. Η πορεία των EBITDA ήταν επίσης θετική για τον κλάδο, με τη λειτουργική κερδοφορία να διαμορφώνεται σε €104,387 εκατ. από €101,083 εκατ. το πρώτο εξάμηνο του 2016. Πάντως , στο πεδίο με τα αρνητικά πρόσημα βρέθηκε ο δείκτης της Κερδοφορίας Μετά από Φόρους και Δικαιώματα Μειοψηφίας για τις εισηγμένες του κλάδου της Πληροφορικής. Ειδικότερα, ο κλάδος πέρασε σε ζημίες € 23,708 εκατ. έναντι θετικού αποτελέσματος € 22,509 εκατ. την αντίστοιχη περίοδο του 2016.

ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ

Σε αρνητική τροχιά από πλευράς αποτελεσμάτων βρέθηκε το πρώτο εξάμηνο του 2017 ο κλάδος των Τηλεπικοινωνιών με τις δύο εισηγμένες του τομέα να εμφανίζουν αρνητικές επιδόσεις και στους τρεις βασικούς οικονομικούς δείκτες, καθώς Έσοδα, Λειτουργική Κερδοφορία και Κέρδη Μετά από Φόρους και Δικαιώματα Μειοψηφίας βρέθηκαν σε πίεση, υποχωρώντας σε σχέση με έναν χρόνο νωρίτερα.

Αναλυτικά, τα έσοδα του κλάδου των Τηλεπικοινωνιών στο ΧΑ περιορίστηκαν κατά 1,5% στα € 2.016 δις. έναντι € 2,047 δις., που ήταν η αντίστοιχη επίδοση του 2016.

Αναφορικά με τα EBITDA, οι δυο εισηγμένες εταιρείες επίσης δεν κατάφεραν να δουν θετική εξέλιξη, με τη λειτουργική κερδοφορία να υποχωρεί κατά 2,2% και την Κερδοφορία Μετά από Φόρους και Δικαιώματα Μειοψηφίας, να υποχωρεί συνολικά για τον κλάδο κατά 9,7%.

ΕΙΔΗ – ΛΥΣΕΙΣ ΠΛΗΡΟΦΟΡΙΚΗΣ

Οι εισηγμένες επιχειρήσεις, που διαπραγματεύονται στην κατηγορία Είδη – Λύσεις Πληροφορικής, αν και «είδαν» τα έσοδά τους να μειώνονται, κατάφεραν να παρουσιάσουν βελτίωση στους δύο δείκτες της κερδοφορίας.

Αναλυτικά, ο Κύκλος Εργασιών περιορίστηκε κατά 2,6% το πρώτο εξάμηνο του 2017, ενώ τα EBITDA ενισχύθηκαν σημαντικά κατά 17,9%, με τα Κέρδη Μετά από Φόρους και Δικαιώματα Μειοψηφίας να βελτιώνονται κατά 157%.

Στις εταιρείες Συμμετοχών & Παροχής Συμβουλών ο Κύκλος Εργασιών αυξήθηκε το εξεταζόμενο διάστημα κατά 7,2%, μ το πρόσημο να είναι θετικό και στα EBITDA (16,8%), όπως και στα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας (127,5%).

Τέλος, τα βασικά οικονομικά μεγέθη των εισηγμένων εταιρειών του κλάδου Εξοπλισμού Τηλεπικοινωνιών βρέθηκαν σε πτώση, καταγράφοντας αρνητικούς ρυθμούς. Από τη συνολικά δυσμενή εικόνα ξέφυγαν οι εισηγμένες του τομέα, που διαπραγματεύονται στην Εναλλακτική Αγορά, καθώς και αυτές «είδαν» τα μεγέθη τους να βελτιώνονται.

ΟΙ ΠΡΩΤΑΓΩΝΙΣΤΕΣ

Σύμφωνα με την ανάλυση της ΒΕΤΑ Χρηματιστηριακή ελάχιστες εισηγμένες του κλάδου των ΤΠΕ κινήθηκαν αντίθετα στο γενικά αρνητικό κλίμα. Σύμφωνα με τη χρηματιστηριακή, δυνατούς ισολογισμούς και ικανοποιητική επίδοση στην τελική γραμμή είχε η Quest Holdings. Να σημειωθεί, ωστόσο, για να είναι συγκρίσιμα τα μεγέθη και για την αποφυγή στρεβλώσεων, η εταιρία BRiQ η οποία προήλθε από την απόσχιση του κλάδου real estate της Quest Συμμετοχών συμμετέχει στα αποτελέσματα με την πρώτη της χρήση ωστόσο τα μεγέθη της συμμετέχουν στο ενοποιημένο σχέδιο του α’ εξαμήνου της Quest.

Τα αναλυτικά αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο ΧΑ, παρουσιάζονται στον Πίνακα 1.

Πίνακας 1. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών για το 6μηνο του 2017. Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, επεξεργασία ΣΕΠΕ, 10/2017

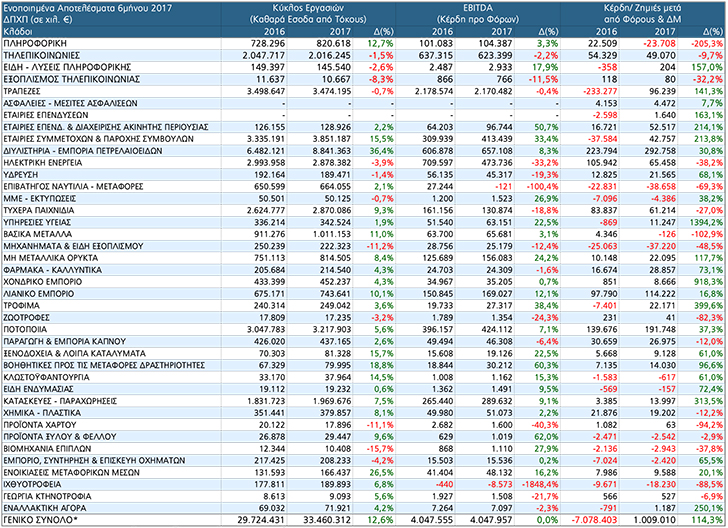

ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΚΛΑΔΩΝ ΤΗΣ ΑΓΟΡΑΣ ΣΤΟ ΧΑ

Βελτιωμένη εικόνα, αν και σε μικρό βαθμό, κατέγραψαν οι εισηγμένες στο ελληνικό χρηματιστήριο το πρώτο εξάμηνο του 2017. Ωστόσο, η βελτίωση έρχεται ωστόσο να προστεθεί σε μια σειρά τριμηναίων θετικών επιδόσεων, που έχουν συστηματικότητα και συνέχεια. «Η εξήγηση πίσω από αυτή την εικόνα έχει να κάνει με την αναιμική εικόνα της ελληνικής οικονομίας η οποία λόγω της καθυστέρησης του κλεισίματος της β’ αξιολόγησης κινήθηκε σε πολύ μετριοπαθή επίπεδα ανάπτυξης» αναφέρει στην ανάλυσή της η ΒΕΤΑ Χρηματιστηριακή.

«Σε ένα εξάμηνο όπου υπήρξε μια ελάχιστη κανονικότητα σε ότι αφορά την ελληνική οικονομία οι εισηγμένες εταιρίες έδειξαν ότι μπορούν να επιστρέψουν ή να συντηρήσουν την δυναμική της κερδοφορίας που ξεκίνησε το 2016. Οι βασικοί μακροοικονομικοί δείκτες (Ανεργία, βιομηχανική παραγωγή, μεταποίηση) στέλνουν κάποιες ενθαρρυντικές ενδείξεις για την συνέχεια της χρονιάς ενώ έσοδα και πρόγραμμα κινείται εντός στόχων του προϋπολογισμού» αναφέρει στην ανάλυσή της η ΒΕΤΑ. Προσθέτει δε ότι «οι εισηγμένες εταιρίες έχοντας την εμπειρία πολύ πιο απαιτητικών συνθηκών έχουν κάνει εξαιρετική διαχείριση των καταστάσεων βελτιώνοντας πολύ τα περιθώρια τους. Έτσι με μια μικρή αύξηση στην ζήτηση το όφελος μεταφέρεται στην γραμμή των λειτουργικών κερδών αφού το σταθερό κόστος έχει περιοριστεί στο ελάχιστο».

ΤΑ ΜΕΓΕΘΗ

Ο τζίρος των εισηγμένων εταιριών το εξεταζόμενο διάστημα διαμορφώθηκε σε 33,46 δις ευρώ αυξημένος κατά 12,6%. Η αύξηση σε απόλυτα νούμερα είναι της τάξης των 3,7 δις ευρώ και οφείλεται κυρίως στην σημαντική αύξηση του κλάδου διύλισης (πάνω από 36 ποσοστιαίες μονάδες ή 2,2 δις ευρώ), των τυχερών παιχνιδιών (+9%) και της Coca Cola (+5,6%).

Σε επίπεδο λειτουργικών αποτελεσμάτων, σύμφωνα με την ανάλυση της χρηματιστηριακής, συνέβη κάτι εξαιρετικά ασυνήθιστο άλλα όχι απίθανο να συμβεί: Οι εισηγμένες εμποροβιομηχανικές εταιρίες εμφανίζουν σχεδόν το ίδιο μέγεθος σε απόλυτο νούμερο σε σχέση με πέρυσι. Η μεταβολή ορίζεται στο δεύτερο δεκαδικό καθώς η φετινή χρονιά υπολείπεται κατά 2,17 εκατ. ευρώ σε σχέση με πέρυσι σε ένα άθροισμα λειτουργικών κερδών 402 χιλ. ευρώ. Και εδώ τα πολύ ισχυρά αποτελέσματα των διυλιστηρίων (+8%) έχουν κάνει την διαφορά παρά την καταγραφή σημαντικών εκτάκτων από αποθέματα και ισοτιμίες. Χωρίς την συνεισφορά των εταιριών του κλάδου η μείωση στα λειτουργικά αποτελέσματα θα ήταν 1,5%. Στην τελική γραμμή η εικόνα βελτιώνεται καθώς από τα 511 εκατ. ευρώ περίπου του περυσινού πρώτου εξαμήνου η καθαρή κερδοφορία διαμορφώνεται στα 1,05 δις ευρώ.

Σε ότι αφορά την συνεισφορά της κερδοφορίας οι 25 εμποροβιομηχανικές εταιρίες που απαρτίζουν τον FTSE-26 εμφανίζουν καθαρά κέρδη 1,04 δις ευρώ (+110%) καλύπτοντας το σύνολο της κερδοφορίας των εισηγμένων εταιριών. Αυτό σημαίνει ότι σε όρους αντιπροσωπευτικότητας με το 13% του πλήθους των εισηγμένων στο Χρηματιστήριο Αθηνών που είναι ενταγμένες στην μεγάλη κεφαλαιοποίηση καλύπτεται πλήρως η τάση των κερδών των επιχειρήσεων. Στα υπόλοιπα μεγέθη ο FTSE-26 μεταφράζει το 67% και το 80% του κύκλου εργασιών και των λειτουργικών κερδών αντίστοιχα.

«ΨΑΛΙΔΑ»

Η ψαλίδα κερδοφόρων/ζημιογόνων συνέχισε να ανοίγει υπέρ των κερδοφόρων, καθώς οκτώ επιπλέον εταιρίες εμφάνισαν κέρδη. Πλέον το 57% των εταιριών κινείται σε θετικό έδαφος, επίδοση η οποία –όπως αναφέρει η Χρηματιστηριακή- είχε εμφανιστεί το 2008 άλλα με διαφορετικό αριθμό εισηγμένων εταιριών (270 εταιρίες έναντι 179).

Συνολικά, οι 103 εταιρίες που εμφάνισαν κέρδη είδαν βελτίωση στην κερδοφορία σχεδόν στο 50% (51 εταιρίες) ενώ 22 εταιρίες γύρισαν από ζημιογόνο αποτέλεσμα. Σε ότι αφορά τις ζημιογόνες 33 εταιρίες από τις 77 μείωσαν τις ζημιές τους.

«Δεδομένου ότι τα αποτελέσματα αφορούν εξάμηνο η χρήση φαίνεται ότι θα έχει θετικό ισοζύγιο βάση εποχικότητας καθώς το τρίτο τρίμηνο για τις εταιρίες που επηρεάζονται από τον τουρισμό (Ακτοπλοϊκές, ξενοδοχεία κλπ) και το τέταρτο τρίμηνο για το εμπόριο είθισται να λειτουργούν αυξητικά στην κερδοφορία των σχετικών κλάδων» σχολιάζει η εταιρεία.

ΠΑΡΑΓΟΝΤΕΣ

Αν και τα έκτακτα αποτελέσματα δεν επηρέασαν σημαντικά την τελική γραμμή όσο σε άλλες περιόδους (αναβαλλόμενη φορολογία, επισφάλειες, κλπ) οι επιδράσεις των εξωτερικών παραγόντων είχαν. Συνοπτικά οι βασικές παράμετροι που επηρέασαν τα αποτελέσματα ήταν οι εξής: -Ενεργειακό κόστος: Το υψηλότερο κόστος καυσίμων είχε επίπτωση στα καύσιμα κίνησης σε ικανοποιητικά επίπεδα ενώ αύξησε το μικτό κόστος σε εταιρίες που έχουν υψηλή έκθεση στην παραγωγή τους, -Εμπορεύματα: Οι αυξήσεις στις τιμές των εμπορευμάτων και κατά το β’ τρίμηνο είχαν μικτό αποτέλεσμα καθώς ευνόησαν τους μεταποιητές και πίεσαν τα περιθώρια κερδοφορίας των παραγωγών, -Ισοτιμία Ευρώ/Δολαρίου: Ο συγκεκριμένος παράγοντας είχε διττή επίδραση καθώς στο ξεκίνημα της χρονιάς η χαμηλή ισοτιμία εμφάνισε αυξημένο κόστος πωληθέντων σε εταιρίες εισαγόμενων προϊόντων ευρείας κατανάλωσης ενώ προς το τέλος του εξαμήνου το γύρισμα προς την περιοχή του 1,2 είχε επίπτωση στα ταμειακά διαθέσιμα όσων εταιριών διατηρούν ρευστότητα στο εξωτερικό σε δολάρια. -Διαφορές αποθεμάτων: Ουσιαστικά αποτελούν τις δύο εταιρίες διύλισης οι οποίες σε επίπεδο εξαμήνου επιβαρύνθηκαν με 107 εκατ. ευρώ.

Πίνακας 2. Αναλυτικά αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών για το 6μηνο 2017, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 10/2017

sepe.gr

")