Οι επενδυτές οι οποίοι είναι αισιόδοξοι σχετικά με τις προοπτικές της οικονομίας και των χρηματοπιστωτικών αγορών των ΗΠΑ λόγω των στοιχείων που δείχνουν υγιή επίπεδα καταναλωτικών δαπανών, λιανικών πωλήσεων, καθώς και ενός ποσοστού ανεργίας που διατηρήθηκε κοντά σε χαμηλό 50 ετών τον Αύγουστο, χρειάζονται ένα μάθημα ιστορίας.

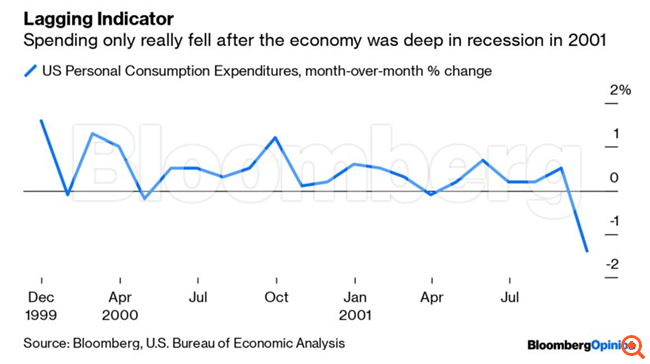

Παρόλο που οι καταναλωτικές δαπάνες αντιπροσωπεύουν περίπου τα δύο τρίτα της οικονομίας, δεν αποτέλεσαν καθόλου αξιόπιστο δείκτη πρόβλεψης για την έλευση των δύο τελευταίων μεγάλων περιόδων ύφεσης, οι οποίες τοποθετούνται χρονικά από τον Μάρτιο έως τον Νοέμβριο του 2001 και, η πιο πρόσφατη, από τον Δεκέμβριο του 2007 έως τον Ιούνιο του 2009. Η επιβράδυνση των δαπανών συνέπεσε με την έναρξη της πρώτης ύφεσης και άρχισε μόνον μετά το ξέσπασμα της δεύτερης.

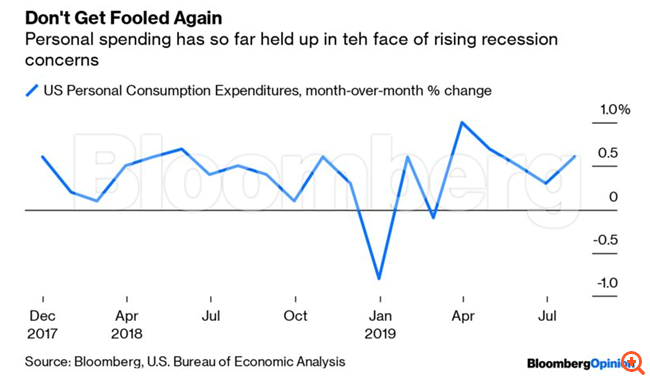

Αν και οι δυνατότητες και οι συνήθειες των καταναλωτών πρέπει να εκτιμώνται ως κρίσιμα στοιχεία για τον ρυθμό οικονομικής ανάπτυξης, δεν πρέπει να θεωρούνται κατά κανέναν τρόπο καθοδηγητικά στοιχεία της ανάλυσης για το χρονοδιάγραμμα μιας ύφεσης. Υπ’ αυτή την έννοια, η ισχυρή αύξηση των καταναλωτικών δαπανών κατά 0,6% τον Ιούλιο δεν μπορεί να θεωρηθεί ένδειξη ότι η οικονομία πατά σε σταθερές βάσεις. Αυτό το φαινομενικά παράδοξο συμπέρασμα έχει σημαντικές επιπτώσεις για τους επενδυτές.

Οι οικονομολόγοι διαιρούν το ακαθάριστο εγχώριο προϊόν μιας χώρας σε τέσσερις συνιστώσες: τις δαπάνες των καταναλωτών, τις επενδυτικές δαπάνες των επιχειρήσεων, τις δημόσιες δαπάνες και τις καθαρές εξαγωγές. Από αυτές, οι καταναλωτικές δαπάνες είναι μακράν οι σημαντικότερες στις ΗΠΑ, ιστορικά μεταξύ 65% και 70% του συνολικού όγκου του ΑΕΠ. Αυτός είναι ο λόγος για τον οποίο η ανάπτυξη στις ΗΠΑ έχει διατηρηθεί σε ικανοποιητικά επίπεδα παρά τις δυσμενείς επιπτώσεις που είχε στις επενδυτικές δαπάνες η αβεβαιότητα που προκαλούν οι πολιτικές του προέδρου Donald Trump στον τομέα του διεθνούς εμπορίου.

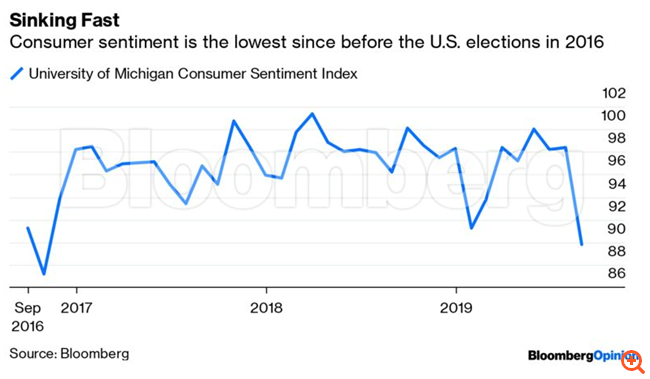

Υπάρχουν ενδείξεις, ωστόσο, ότι οι καταναλωτές φτάνουν στα όρια του κορεσμού. Ο δείκτης καταναλωτικού κλίματος του Πανεπιστημίου του Michigan που δημοσιεύθηκε την περασμένη εβδομάδα για τον Αύγουστο σημείωσε την μεγαλύτερη μηνιαία πτώση του από το 2012. Ο δείκτης εμπιστοσύνης καταναλωτών του Conference Board παρουσίασε επίσης απότομη πτώση. Και αυτή την εβδομάδα, η Μπεζ Βίβλος της Fed (“Beige Book”), που καλύπτει τον Ιούλιο και τον Αύγουστο και βασίζεται σε ανεπίσημες πληροφορίες που συγκεντρώνονται από τις 12 περιφερειακά παραρτήματα της Fed ανά τις ΗΠΑ, χαρακτήρισε τις ενδείξεις σχετικά με την καταναλωτική δαπάνη ως “μικτές”.

Η εμπειρία από τη Μεγάλη Ύφεση του 1929 δείχνει ότι υπάρχει μια καθυστέρηση αρκετών μηνών πριν το δυσμενές καταναλωτικό κλίμα μεταφραστεί σε μείωση των δαπανών των καταναλωτών. Οι δείκτες για το καταναλωτικό κλίμα εξακολουθούσαν να κινούνται ανοδικά μέχρι τον Ιανουάριο του 2008, ωστόσο στη συνέχεια πήραν την κατιούσα, για να φθάσουν στο ναδίρ τον Νοέμβριο του 2008.

Γιατί οι καταναλωτές έχουν αποφύγει μέχρι σήμερα σε μεγάλο βαθμό την απαισιοδοξία που έχει δημιουργήσει στους επιχειρηματίες της μεταποίησης η εμπορική ένταση; Ένας βασικός λόγος είναι ότι οι δαπάνες συνδέονται στενά με τις κινήσεις των τιμών των μετοχών. Οι μετοχές αποτελούν ένα μεγαλύτερο σε όγκο συστατικό στοιχείο των χαρτοφυλακίων των μικροεπενδυτών σε σχέση με τα ομόλογα, οπότε η αισιοδοξία των καταναλωτών αυξομειώνεται γενικά μαζί με τους βασικούς δείκτες του χρηματιστηρίου. Ο δείκτης S&P 500 έφθασε σε ιστορικό υψηλό τον Μάρτιο του 2000, ενώ το υψηλό του για το 2006 ήρθε τον Δεκέμβριο. Και τα δύο χρονικά σημεία τοποθετούνται ακριβώς 12 μήνες πριν από την έναρξη των δύο τελευταίων περιόδων ύφεσης.

Η τελευταία κλιμάκωση στο πεδίο του εμπορικού πολέμου, με την επιβολή νέων δασμών από πλευράς ΗΠΑ και Κίνας από την 1η Σεπτεμβρίου, θα έχει μεγάλο αντίκτυπο στους καταναλωτές. Τα εισαγόμενα τρόφιμα, τα είδη ένδυσης, τα υποδήματα και τα ηλεκτρονικά είδη ευρείας κατανάλωσης είναι μεταξύ των προϊόντων των οποίων οι τιμές θα αυξηθούν μόλις ενσωματωθεί σε αυτές το κόστος των νέων δασμών. Εξάλλου, άλλος ένας γύρος δασμών από πλευράς ΗΠΑ σε κινεζικά εισαγόμενα αγαθά είναι προγραμματισμένος να τεθεί σε ισχύ στις 15 Δεκεμβρίου.

Τα σημάδια αδυναμίας όσον αφορά την καταναλωτική δαπάνη θα γίνουν σαφέστερα από τις αρχές του 2020, πράγμα που σημαίνει ότι οι αμερικανικές εταιρείες θα πρέπει να αποφασίσουν ποιο τμήμα των αυξήσεων των τιμών θα απορροφήσουν και ποιο θα μετακυλίσουν στους καταναλωτές. Καμία επιλογή δεν είναι πιθανό να έχει θετικό αντίκτυπο στην πορεία των μετοχών.

Μέχρι τα μέσα του 2020, ο φαύλος κύκλος του συνδυασμού των “απεργούντων” καταναλωτών και της μειωμένη κερδοφορίας των επιχειρήσεων θα πρέπει λογικά να έχει ξεδιπλωθεί πλήρως. Αυτή η εξέλιξη μπορεί να σηματοδοτήσει την αρχή της επόμενης ύφεσης.

Πηγή: capital.gr

")